21/1/2022

Cari AssociatiL'Osservatorio Europeo dell’Audiovisivo ha pubblicato un nuovo rapporto sull’industria dell’Audiovisivo in Europa volto ad analizzare l’accelerazione del processo di fusioni ed acquisizioni fra aziende nel contesto della crisi dovuta al Covid-19.

Il rapporto è intitolato “Top players in the European AV industry - Ownership and Concentration / 2021 Edition” di cui inoltriamo link alla versione integrale (in inglese) e, a seguire, una sintesi dell’Osservatorio (tradotta in italiano) sui punti salienti della ricerca con i grafici più esplicativi.

Scarica il rapporto

TOP PLAYERS IN THE EUROPEAN AV INDUSTRY - OWNERSHIP AND CONCENTRATION (2021 EDITION)

I TOP PLAYER DELL'INDUSTRIA AUDIOVISIVA EUROPEA: PROPRIETÀ E CONCENTRAZIONE (EDIZIONE 2021)Il rapporto mira a fare luce sulla struttura dell'industria dell’Audiovisivo in Europa in termini di ricavi e altri indicatori di performance specifici per segmenti chiave del mercato. L'analisi fornisce istantanee dei principali player e fornisce dati sulla concentrazione, forma giuridica, natura della proprietà, in base a ricavi, abbonamenti Pay TV, abbonamenti SVOD, numero di canali TV, numero di servizi on-demand, audience TV, numero di titoli di fiction TV prodotti e numero di schermi cinematografici. Fornisce inoltre una visione trasversale sui player attivi in più di un segmento di mercato.

Tutti gli elenchi principali sono disponibili per il download (link all'interno delle tabelle stesse) in formato excel e la maggior parte delle classifiche include più dei primi 20 player di ogni specifico mercato dell’audiovisivo.

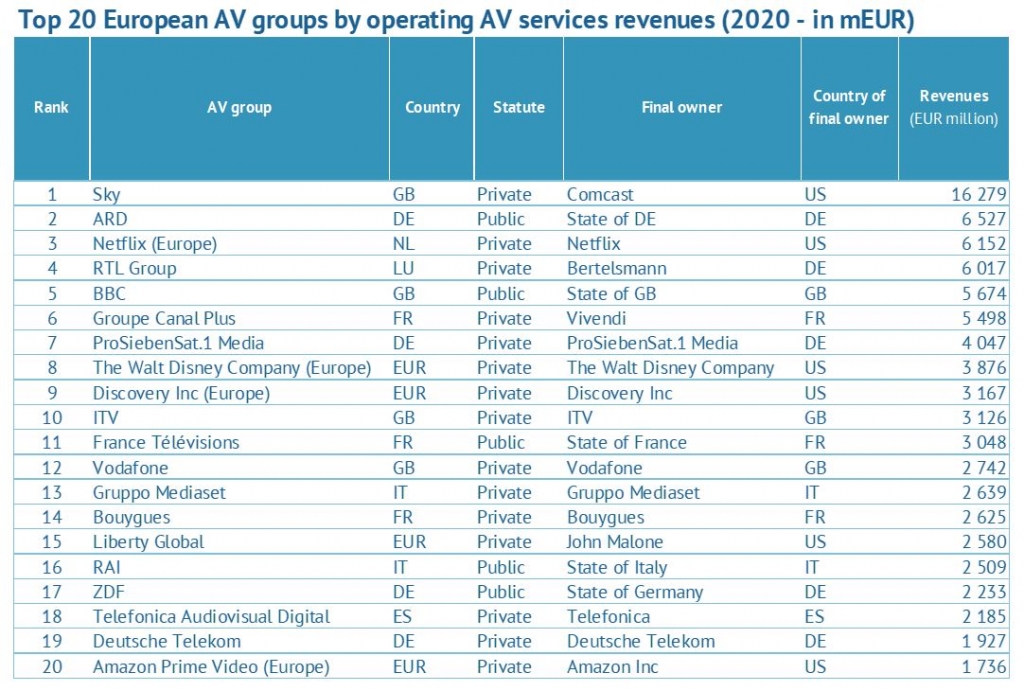

Il rapporto rileva che, a fine 2020:- Le prime 100 società in Europa per ricavi dai servizi dell’audiovisivo hanno mostrato resilienza al COVID-19;

- L'attività di M&A (fusione e acquisizione) è stata potenziata dalla corsa allo streaming e dalla crisi pandemica;

- Gli interessi statunitensi nel settore dell’audiovisivo europeo seguono una tendenza al rialzo;

- I migliori player dell’audiovisivo in Europa sono eterogenei per quanto riguarda il loro portfolio di attività;

- Lo SVOD è rimasto il mercato più concentrato in termini di abbonamenti in Europa;

- I PSB (Public Service Broadcasting – Gruppi televisivi di Servizio Pubblico) rappresentano un terzo del consumo globale di visualizzazioni in Europa.

La struttura dei ricavi operativi per i primi 100 gruppi AV in Europa segna una crescita leggermente maggiore dell'inflazione media e del mercato generale (+7,7% rispetto al 2016 a fine 2020). La crescita è stata trainata esclusivamente dal settore privato (+12% nello stesso periodo), con oltre il 75% dei ricavi incrementali realizzati cumulativamente dai soli player SVOD puri (Netflix, Amazon e DAZN, per i quali erano disponibili dati separati sulle operazioni europee). Al contrario, i ricavi dei player tradizionali segnano una battuta d’arresto, con le imprese che fanno affidamento sulla pubblicità che sono state maggiormente colpite e il peso dei PSB che è diminuito del 3% nel quinquennio (sceso al 31% nel 2020).

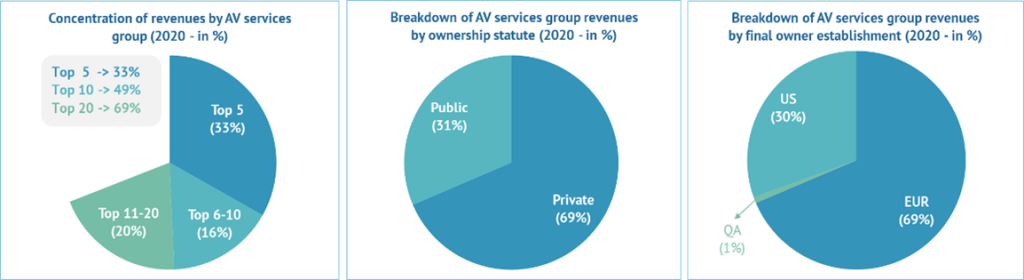

Il tasso di concentrazione rimane simile nel periodo analizzato, con i primi 20 player che rappresentano circa il 70% dei primi 100 gruppi dell’audiovisivo europei per ricavi operativi. Sebbene questa percentuale sia molto più alta nel settore privato (85%), mostra ancora una minore concentrazione rispetto al mercato statunitense.

Il grado di espansione è in aumento per quanto riguarda gli interessi statunitensi per il quinquennio (+4%, saliti a quota 31% dei primi 100 ricavi nel 2020) con un aumento di investimenti diretti rispetto ai tradizionali effettuati insieme a partner produttivi. Sebbene la quota USA fosse di gran lunga la più alta nel mercato SVOD (78%) alla fine del 2020, l’intervento diretto su titoli di fiction TV europei è ancora limitato (6% del numero totale di titoli di fiction TV prodotto in Europa tra il 2015 e il 2019).

L'attività di fusione e acquisizione non ha avuto un impatto reale sulla quota dei player dell’area di influenza USA né ha contribuito in modo significativo alla crescita complessiva, ma ha contribuito a rafforzare i ricavi dei primi 100 player in Europa. La top 100 si è sviluppata tra il 2016 e il 2020 in un contesto molto dinamico di consolidamenti e disinvestimenti, favorito dalla corsa allo SVOD e dalla pandemia da COVID-19. Cercare di ottenere più contenuti premium a prezzi competitivi, cercare di abbinare quei contenuti con una forte distribuzione, puntare a costruire forti offerte di telecomunicazioni convergenti, puntare sull'espansione territoriale o rifocalizzarsi sulle roccaforti erano solo alcune delle ragioni seguite dai player nella loro ricerca per rafforzare le loro posizioni di mercato.

Sebbene attive in diversi segmenti del mercato dell’audiovisivo contemporaneamente, la maggior parte delle prime 100 società dell’audiovisivo in Europa per quanto riguarda i ricavi sembrano essere guidate da un'attività principale, rendendo le prime 100 eterogenee per quanto riguarda il loro portafoglio.

Gli operatori più strutturati tendono a mantenere una posizione forte in almeno un'attività aggiuntiva. Nello specifico, per le emittenti televisive e i fornitori di servizi TV, la diversificazione nella produzione televisiva sembra una strategia comune in quanto, probabilmente, una risposta alla minaccia dei servizi over-the-top on-demand.

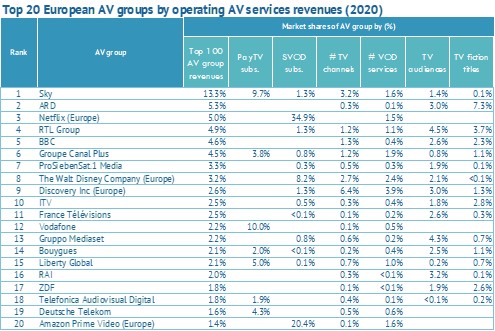

Con le prime quattro piattaforme OTT che controllano oltre il 70% degli abbonamenti, lo SVOD si distingue come il segmento di mercato audiovisivo più concentrato in Europa, seguito dalla pay TV con il 72% degli abbonamenti cumulati dai primi 20 operatori di pay-TV.

Anche se sotto-rappresentati in termini di volume (9% dei canali TV e 3% degli ODAS - Outdoor Distributed Antenna System), i PSB rappresentavano un terzo del consumo globale di visualizzazione in Europa e quasi tutti i broadcaster del Servizio Pubblico offrivano almeno un servizio on-demand alla fine del 2020.